多伦多地产局(TRREB)发布了2024年1月的楼市报告,表明大多伦多地区(GTA)的房地产市场受益于持续走低的贷款利率以及央行预计在未来有可能下调利率的动向。本月整体销售量延续了去年12月的良好趋势,并继续呈现增长态势。

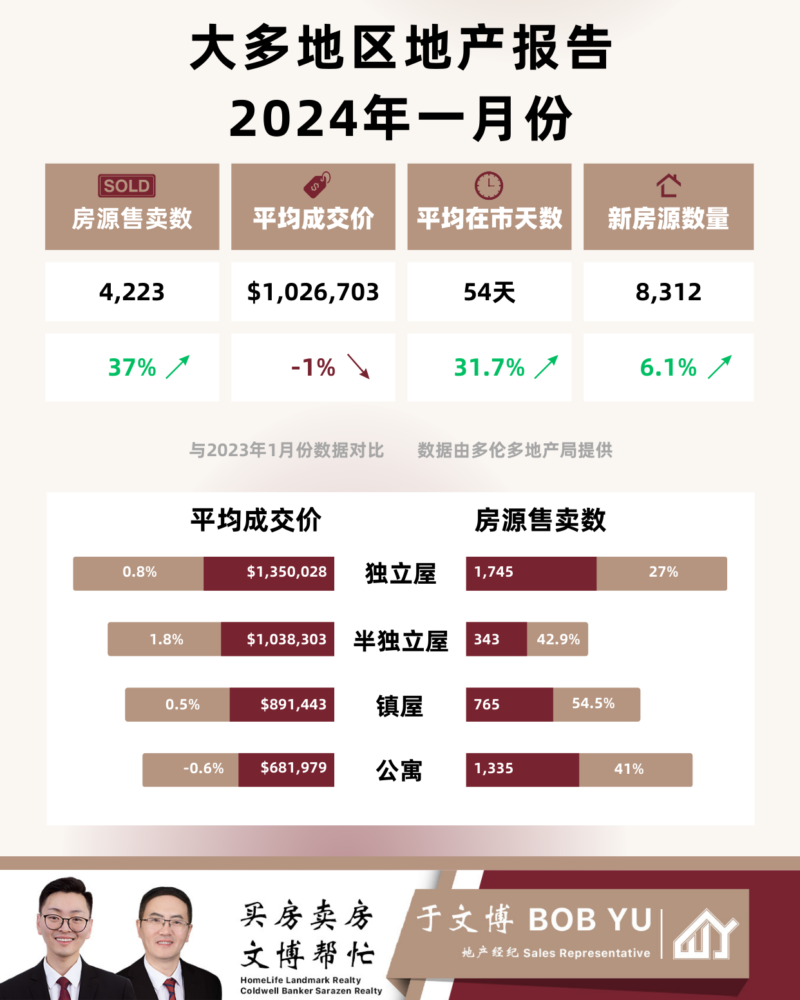

总成交量:4,223,增长了37.0%。

总新上市数量:8,312,增长了6.1%。

平均成交价:$1,026,703,下降了1.0%。

平均在市天数:37天,增长了27.6%。

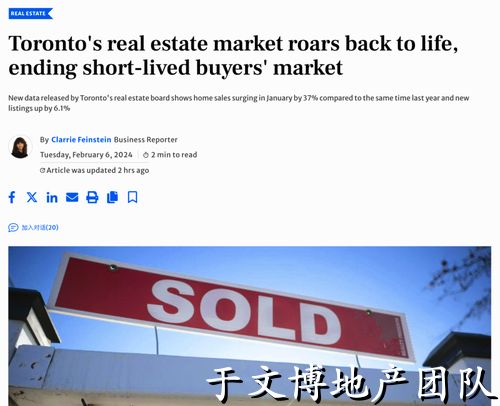

2024年1月,通过TRREB的MLS®系统,实现了4,223笔销售额,较去年同期增长了37%,较上一个月增长了9.6%。整体形势呈现出积极向上的趋势,甚至当地媒体《多伦多星报》都将多伦多房地产市场描述为结束了短暂的买家市场。

尽管借贷成本的下降预示着房地产市场状况可能会改善,但仍然存在许多政策上的挑战需要解决。在联邦层面,对金融机构监管办公室(OSFI)抵押贷款压力测试的进一步审视是必要的,特别是在不同利率周期下的实施方式方面。该省的主要重点仍然是建设150万套新住房。在地方一级,要消除多伦多的结构性赤字,提高财产税并非唯一的解决方案,必须有联邦和省政府的持续支持。支持首次购房者进入所有权市场将促进房地产市场的流动,并减轻租赁市场的压力。

根据最新的房价趋势,降息似乎已经成为了一个不可避免的方向。

在2023年经历央行大幅加息后,卖家如今终于松了一口气。1月份的整体成交量,无论是与去年同期还是上个月相比,都呈现出不同程度的增长。更令人振奋的是,销售增幅甚至超过了新上市的房源数量。对于近期打算购置房产的人来说,这可能不是一个好的信号。

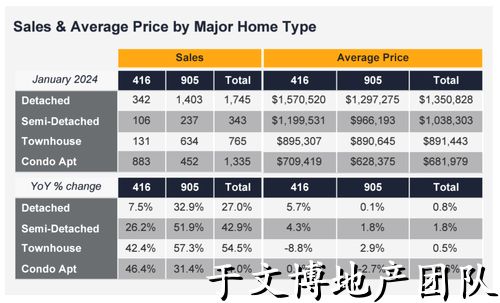

一月份的房地产成交数据显示,独立屋销量达到1,745套,半独立屋销量为343套,镇屋销量为765套,而公寓销量达到1,335套。这表明几乎所有类型的住宅销量都呈现双位数增长。

与去年1月相比,各种类型的房屋价格基本持平。独立屋的价格同比上涨了0.8%,半独立屋的价格同比上涨了1.8%,镇屋的价格同比上涨了0.5%,而公寓的成交价则同比下降了0.6%。与12月相比,整体房价保持不变。

今年的增长归因于一些购房者开始受益于与固定利率抵押贷款产品相关的较低借贷成本。尽管新挂牌量也同比增长,但增幅低于销量。与去年同期相比,这导致市场供需状况更加紧张,这可能意味着随着我们进入春季市场,房价将再次上涨。

公寓市场仍然面临挑战重重

在第四季度的公寓销售报告中显示,公寓(包括公寓和公寓)的销售量持续下降,Q4总销售量为3,446套,较去年同期下降了3.4%。整体均价也持续下降至702,142加元。

在第四季度,公寓市场继续见证新上市房源的增加,较上一季度增长近30%,而出售比例则下降了12%。这表明整体市场仍处于冰冷状态,卖家想要成功出售可能需要更多耐心。

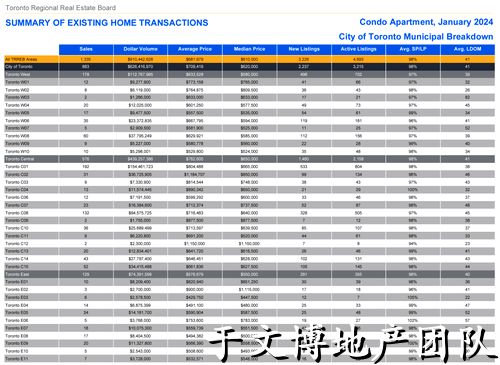

在多伦多最活跃的公寓交易市场中,C01区的交易数量达到了192笔,而C08区的交易数量则达到了132笔。

未来关键词:市场对住房的需求

2024年迎来了一个积极的开端:加拿大央行预测通货膨胀率将逐步下降,这将推动利率维持在较低水平,增强购房者重返市场的信心。目前,首次购房者面临着高昂的平均租金,然而他们将受益于较低的抵押贷款利率,这将使得购房变得更加经济实惠。

随着加拿大央行预计将在2024年下半年真正开始降低政策利率,房屋销售预计将进一步回升。由于需求回升而房源供应仍然有限,2024年将见证买家之间竞争的加剧。这可能导致未来两年销售价格面临上行压力。